"Dès l’instant où notre processus de dématérialisation a été sécurisé, prioritairement par l’usage exclusif de l’outil, une amélioration de la visibilité de nos engagements a été constatée.

La répartition des responsabilités des différents niveaux de validation a permis de soulager la structure dans son fonctionnement, mais également de mieux comprendre les différents circuits de validation par le renforcement du contrôle interne.

Enfin, en véritable outil de contrôle, il met à disposition un workflow complet du processus de dématérialisation des factures, depuis la prise de la commande, jusqu’au paiement de la facture. "

Dominique Duthey, Responsable Administratif et Financier

Le saviez-vous ?

L’article 153 de la loi de finances 2020 prévoit l’obligation de dématérialiser les factures pour les relations inter-entreprises. La mise en œuvre de ces dispositions sera progressive, entre le 1er janvier 2024 et le 1er janvier 2026.

Un double flux sera adressé aux services fiscaux afin d’accompagner les entreprises pour faciliter la lutte contre la fraude à la TVA.

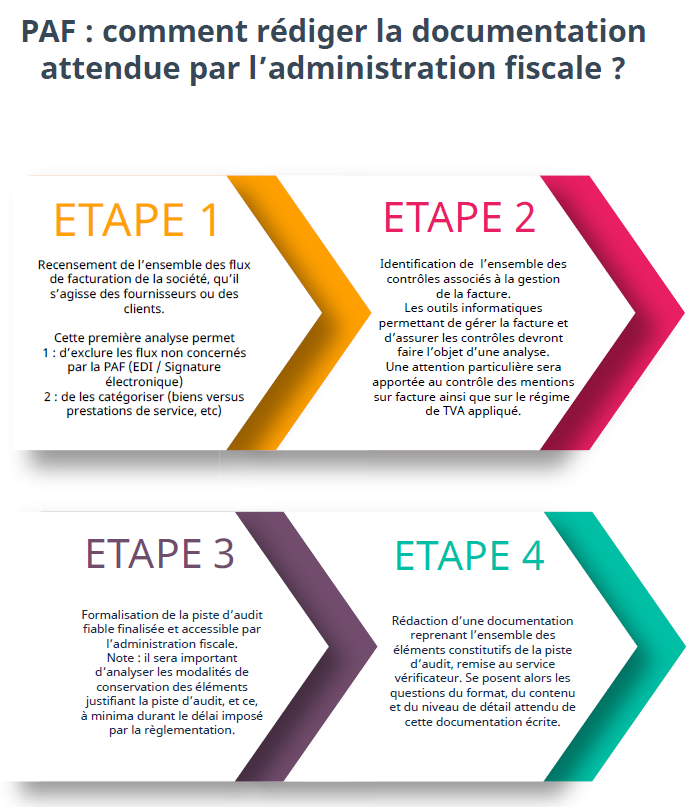

La piste d'audit fiable, un enjeu majeur pour les entreprises : comment être en règle ?